Συνεργασία Super.money με Juspay

Η Super.money, μια πλατφόρμα χρηματοοικονομικών υπηρεσιών που αποσχίστηκε πέρυσι από τη Flipkart, η οποία ανήκει στη Walmart, προχώρησε διακριτικά σε συνεργασία με τη Juspay, καθώς επεκτείνεται σε υπηρεσίες άμεσου checkout προς καταναλωτές (D2C) και στοχεύει ετήσια έσοδα $100 εκατομμυρίων έως το 2026.

Η συνεργασία αυτή έρχεται σε μια περίοδο που η Juspay προσπαθεί να ανακτήσει δυναμική, μετά από αντιδράσεις μεγάλων εταιρειών πληρωμών νωρίτερα φέτος — μια διαμάχη που δυσχέρανε τις προσπάθειές της για άντληση κεφαλαίων.

Νέο προϊόν D2C checkout

Την προηγούμενη εβδομάδα, η Super.money παρουσίασε το νέο της προϊόν D2C checkout, το Super.money Breeze, το οποίο υπόσχεται στους εμπόρους μια εμπειρία αγοράς με ένα κλικ, επιταχύνοντας τις online συναλλαγές με την κατάργηση των one-time passwords και των επαναλαμβανόμενων συνδέσεων. Αν και η εταιρεία δεν ανακοίνωσε επίσημα τεχνολογικούς συνεργάτες, το TechCrunch αποκάλυψε ότι η Juspay υποστηρίζει την υποδομή πληρωμών για τη νέα αυτή υπηρεσία.

Επέκταση πελατολογίου και αναγνωρισιμότητας

Η κίνηση αυτή μπορεί να βοηθήσει τη Super.money να προσεγγίσει νέο κοινό και να ενισχύσει την παρουσία της ανάμεσα σε D2C brands, διευρύνοντας το αποτύπωμά της πέρα από τη βάση χρηστών της Flipkart και καθιστώντας το brand πιο οικείο στους online καταναλωτές. Παρότι ήδη επωφελείται από το δίκτυο της Flipkart, το checkout προϊόν δείχνει μια προσπάθεια να χτίσει αυτόνομη ταυτότητα στο ευρύτερο οικοσύστημα του ηλεκτρονικού εμπορίου.

Σημασία της συνεργασίας για Juspay

Η συνεργασία έχει ιδιαίτερη βαρύτητα για τη Juspay, που προσπαθεί να ανακτήσει το χαμένο έδαφος στην ινδική αγορά. Η εταιρεία, με τη στήριξη της SoftBank, έχασε σημαντικούς πελάτες όταν πύλες πληρωμών όπως οι Razorpay και Cashfree Payments αποχώρησαν από τη Juspay τον Ιανουάριο, προτρέποντας τους εμπόρους να χρησιμοποιήσουν τα δικά τους εργαλεία επεξεργασίας πληρωμών. Αυτή η εξέλιξη επηρέασε αρνητικά τις προσπάθειες άντλησης κεφαλαίων της Juspay, με τον πιο πρόσφατο γύρο να ανέρχεται στα $60 εκατομμύρια⇾, χαμηλότερα από τις αρχικές προσδοκίες για περίπου $100 εκατομμύρια.

Η θέση της Juspay στην αγορά

Η Juspay υπήρξε βασικός συνεργάτης backend για aggregators πληρωμών, βοηθώντας στη μείωση αποτυχημένων συναλλαγών μέσω της πλατφόρμας δρομολόγησης πληρωμών της. Μεταξύ των πελατών της συγκαταλέγεται η Amazon, ενώ πέρυσι έλαβε άδεια aggregator από την Κεντρική Τράπεζα της Ινδίας. Ωστόσο, καθώς ο ανταγωνισμός εντείνεται, εταιρείες όπως οι Razorpay, Cashfree και το PhonePe της Flipkart έχουν αρχίσει να περιορίζουν την εξάρτησή τους από τρίτους παρόχους, επιλέγοντας να ενισχύσουν τις απευθείας σχέσεις με τους εμπόρους.

Στρατηγική επιλογή για Super.money

Η επιλογή της Super.money να συνεργαστεί με τη Juspay διαφοροποιείται από την τάση των εταιρειών πληρωμών να αναπτύσσουν και να ελέγχουν τη δική τους υποδομή. Για μια νέα fintech που επεκτείνεται πέρα από τη Flipkart, η συνεργασία αυτή προσφέρει ταχύτερη ενσωμάτωση D2C χωρίς να χρειάζεται να δημιουργήσει εξ ολοκλήρου δικές της δυνατότητες πληρωμών. Παράλληλα, δείχνει την πρόθεση της Super.money να εμβαθύνει στις συναλλαγές καταναλωτών και να αυξήσει τον όγκο πληρωμών μέσω της πλατφόρμας της.

Η πορεία της Super.money στην αγορά

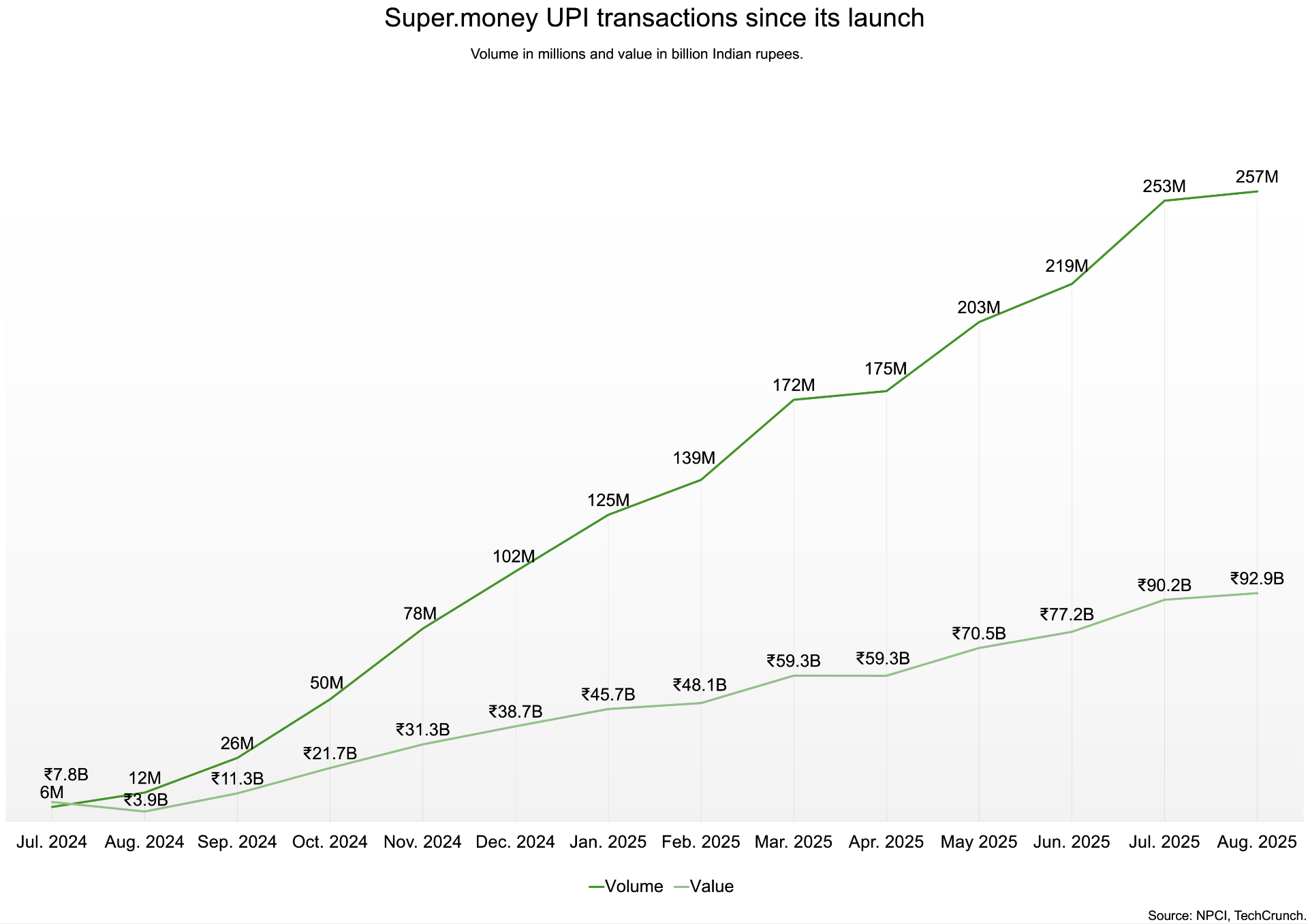

Η Super.money ξεκίνησε ως εφαρμογή πληρωμών τον Ιούνιο του 2024, πάνω από ένα χρόνο μετά τον επίσημο διαχωρισμό της Flipkart από το PhonePe. Έκτοτε, έχει αναδειχθεί σε μία από τις πέντε κορυφαίες εφαρμογές UPI στην Ινδία βάσει όγκου συναλλαγών. Το UPI αποτελεί το κρατικά υποστηριζόμενο σύστημα άμεσων πληρωμών της Ινδίας. Η εφαρμογή διαχειρίστηκε πάνω από 200 εκατομμύρια συναλλαγές μηνιαίως για τέσσερις συνεχόμενους μήνες έως τον Αύγουστο, σύμφωνα με δεδομένα της National Payments Corporation of India.

Άνοδος στις κατατάξεις UPI

Τους τελευταίους μήνες, η Super.money ξεπέρασε μεγάλες ιδιωτικές τράπεζες όπως η Axis Bank και η ICICI Bank, καθώς και fintech εταιρείες όπως η Amazon Pay και η CRED, ανεβαίνοντας στις κατατάξεις UPI — επίτευγμα ιδιαίτερα σημαντικό για μια νέα εφαρμογή.

Ηγετική θέση στις ασφαλισμένες πιστωτικές κάρτες

Η Super.money έχει εξελιχθεί σε κορυφαίο εκδότη ασφαλισμένων πιστωτικών καρτών στην Ινδία, με μερίδιο αγοράς 10%, σύμφωνα με στοιχεία που μοιράστηκε πηγή του κλάδου με το TechCrunch. Οι κάρτες αυτές απαιτούν κατάθεση από τον πελάτη και εκδίδονται σε συνεργασία με την Utkarsh Small Finance Bank. Η εταιρεία σχεδιάζει να επεκτείνει τη δραστηριότητά της και βρίσκεται σε διαπραγματεύσεις με ιδιωτική τράπεζα για την ενίσχυση της διανομής.

Ρυθμός ανάπτυξης στις κάρτες

Μέχρι σήμερα, η Super.money έχει εκδώσει περίπου 300.000 ασφαλισμένες κάρτες και προσθέτει περίπου 50.000 νέες κάθε μήνα.

Στρατηγική εσόδων μέσω πιστωτικών προϊόντων

Η δραστηριότητα στις ασφαλισμένες κάρτες αποτελεί βασικό άξονα της στρατηγικής εσόδων της Super.money, μεταφέροντας τους χρήστες από συναλλαγές χαμηλού περιθωρίου UPI σε πιο κερδοφόρα χρηματοοικονομικά προϊόντα. Παρότι δεν χρεώνει προμήθεια για τις συναλλαγές UPI, αξιοποιεί τον όγκο αυτό για να προσελκύσει πελάτες και να προωθήσει προϊόντα όπως πιστωτικές κάρτες και καταναλωτικά δάνεια.

Αποτελεσματική διαχείριση κόστους

Σε αντίθεση με πολλές άλλες fintech που εστιάζουν στο UPI, η Super.money διατηρεί χαμηλό ρυθμό καύσης κεφαλαίων, βασιζόμενη στη διανομή της Flipkart αντί για έντονο μάρκετινγκ. Η εταιρεία λειτουργεί με μια ευέλικτη ομάδα 130-150 ατόμων, εξυπηρετώντας πάνω από 80 εκατομμύρια χρήστες.

Η στρατηγική της Flipkart στη fintech

Για τη Flipkart, η Super.money σηματοδοτεί μια νέα προσπάθεια στον χώρο της fintech, μετά τον επίσημο διαχωρισμό του PhonePe το 2023. Ενώ το PhonePe κυριαρχεί πλέον στο UPI της Ινδίας ως ανεξάρτητη εταιρεία υπό τη Walmart, η Super.money παραμένει στενά συνδεδεμένη με τη Flipkart και εστιάζει στην αξιοποίηση των χρηματοοικονομικών υπηρεσιών εντός και εκτός του οικοσυστήματος του ηλεκτρονικού εμπορίου.

Επενδύσεις και ηγεσία

Μέχρι στιγμής, η Flipkart έχει επενδύσει $50 εκατομμύρια στη Super.money για την εκκίνηση της δραστηριότητάς της, υπό την ηγεσία του Prakash Sikaria, πρώην chief experience officer της Flipkart για την ανάπτυξη πελατών, το μάρκετινγκ, τις διαφημίσεις και τις νέες πρωτοβουλίες, καθώς και ιδρυτή του Shopsy. Ο Sikaria συνέβαλε επίσης στην εξαγορά της Cleartrip από τη Flipkart και ηγήθηκε προϊόντων όπως τα Flipkart Ads και Supercoins, σύμφωνα με το LinkedIn προφίλ του.

Στόχοι χρηματοδότησης και ανάπτυξης

Η Super.money επιδιώκει να επεκταθεί πέρα από τη Flipkart και να αντλήσει εξωτερική χρηματοδότηση. Ήδη βρίσκεται σε συζητήσεις με τραπεζίτες, με στόχο να αντλήσει κεφάλαια με αποτίμηση περίπου $1 δισεκατομμυρίου μέσα στο επόμενο έτος.

Προοπτικές εσόδων και ανταγωνισμός

Η Super.money αναμένεται να κλείσει το 2025 με ετήσια επαναλαμβανόμενα έσοδα περίπου $30 εκατομμύρια, σύμφωνα με το TechCrunch. Η εταιρεία στοχεύει να υπερτριπλασιάσει το ποσό αυτό το 2026, κυρίως μέσω της ανάπτυξης στις ασφαλισμένες πιστωτικές κάρτες, τα προσωπικά δάνεια και το νέο προϊόν D2C checkout.

Προκλήσεις και μελλοντικές εξελίξεις

Παρά τη δυναμική της, η Super.money βρίσκεται ακόμα στα πρώτα στάδια της εμπορικής της ανάπτυξης και αναμένεται να αντιμετωπίσει αυξανόμενο ανταγωνισμό από καθιερωμένους παίκτες όπως τα PhonePe, Google Pay και Razorpay, που επενδύουν ή προστατεύουν τη δική τους υποδομή πληρωμών. Η ικανότητά της να μετατρέψει την κλίμακα του UPI σε βιώσιμα έσοδα, ειδικά μέσω δανεισμού και υποδομής checkout, θα κρίνει αν θα αποτελέσει τη δεύτερη μεγάλη fintech επιτυχία της Flipkart ή αν θα βρεθεί αντιμέτωπη με τις ίδιες πιέσεις που αντιμετωπίζει σήμερα η Juspay.

Δεν υπήρξαν σχόλια

Η Flipkart, ο Sikaria και ο συνιδρυτής και CEO της Juspay, Vimal Kumar, δεν απάντησαν σε αιτήματα για σχολιασμό.

{kind=link}